VI Jornada de História da Contabilidade

VI Jornada de História da Contabilidade

O Centro de Estudos de História da Contabilidade da APOTEC levou a efeito no passado dia 4 de Dezembro de 2010 a VI Jornada de História da Contabilidade, exactamente no local e Instituição Instituto Superior de Contabilidade e Administração de Coimbra (ISCAC) onde decorreu a I Jornada de História da Contabilidade evento que, a nosso ver e seguramente também de todos os participantes, marcou definitivamente no plano nacional o estudo, o ensino, a investigação e a divulgação da história da contabilidade.

Conforme programa divulgado no Jornal de Contabilidade, no site da APOTEC e na documentação distribuída aos participantes, a VI Jornada teve como patrono o Professor Esteban Hernandez Esteve e contou com a presença de mais de 80 personalidades de reconhecido mérito no âmbito da história da contabilidade, de entre os quais os seguintes investigadores convidados:

António Jorge Ribeiro

Armindo Costa

Bruno Almeida

Hernâni Carqueja

Joaquim Cochicho

José Marques de Almeida

Juan Lanero

Manuel Benavente Rodrigues

Maria da Conceição Marques

Matilde Estevens

Miguel Gonçalves

Apresentamos de seguida um resumo dos aspectos fundamentais das comunicações e outras intervenções que tiveram lugar no evento, em muitos casos transcrevendo, com a devida vénia, as conclusões e/ou os resumos e quadros/gráficos apresentados pelos oradores, nalguns casos com ajustamentos de forma de apresentação tendo em conta a sua integração num texto de carácter global.

***

A Sessão de Abertura foi especialmente dedicada à evocação dos Presidentes Honorários do Centro de Estudo da Contabilidade, os Professores Doutores Rogério Fernandes Ferreira, uma legenda de contabilidade em Portugal, e António Lopes de Sá, um grande mestre, que infelizmente deixaram de estar fisicamente entre nós num passado recente.

A abrir a sessão usou da palavra a Doutora Maria da Conceição Marques, em representação do Presidente do Conselho Directivo do ISCAC, para dar as boas vindas aos participantes e congratular-se com a associação e realização do evento no ISCAC. Igualmente, usou da palavra o Senhor Manuel Patuleia, Presidente da Direcção Central da APOTEC, que se congratulou com a realização do evento, endereçou ao ISCAC e a todas as entidades e personalidades que apoiaram a realização da Jornada um especial agradecimento e saudou todos os participantes a sua presença e participação nos trabalhos.

Na evocação dos Professores Doutores Rogério Fernandes Ferreira e Lopes de Sá, o Professor Doutor Esteban Hernandez Esteve realçou o exemplo de vida e as excepcionais qualidades humanas, profissionais, técnicas, científicas de cada uma das personalidades, bem como o carácter universal do legado que, cada um ao seu estilo, deixou no domínio da ciência contabilística, da ciência empresarial, da história da contabilidade e de outras ciências e ou disciplinas afins.

Na Sessão Inaugural, que teve como moderador o Professor Hernâni Olímpio Carqueja, o Professor Juan Lanero, sob o título Poesia, Historia Y Pedagogia en um Tratado Contable Escocês conduziu os presentes a uma viagem ao 2.º quartel do século XVII, mais concretamente à obra Idea Rationaria ou ,The Perfect Accomptant, Necessary for all Merchants and Trafficquers, da autoria de Robert Colinson e editada em 1683, ou seja, na época da designada Revolução Gloriosa, do surgimento de um ordenamento jurídico completo e ordenado e do estabelecimento firme do presbitirianismo na Escócia.

Da intervenção do Prof. Juan Lanero destacamos:

Robert Colinson é o primeiro autor escocês conhecido de livros de contabilidade, foi comerciante antes de se dedicar à contabilidade em Edimburgo. Residiu durante vários anos na Holanda, onde obteve os seus conhecimentos na matéria e onde se dedicou a negócios. O seu nome está ligado à criação de indústrias na Escócia e consequentemente ao crescimento comercial, o que levou a reconhecer a necessidade de um tratado de contabilidade. O título da sua obra está em latim, tendo o orador recordado que existia na época, numa das cidades da Holanda, uma escola que ensinava literatura, latim, holandês e contabilidade a alunos franceses e ingleses.

Robert Colinson adoptou na sua obra a forma de perguntas e respostas. Dá todo o tipo de indicações para uma boa escrituração dos livros contabilísticos desde a abertura ao encerramento, bem como informação relativa a comércio, câmbio, seguros, sendo a última parte dedicada à apresentação de exemplos.

Os dois livros de razão apresentados por Colinson surpreendem pela ausência de referências a vendas, aquisições, inventários de abertura e encerramento e bem assim à temática de avaliação de activos. Idea Rationaria é um livro claro, metodológico e didáctico, actualizado à sua época e adaptado às necessidades dos profissionais. Por isso foi elogiado e exaltado pelos dois poetas que intervieram na obra.

O Tema I Finanças e Auditora, pelos séculos fora teve como oradores o Dr. António Jorge Ribeiro e o Dr. Bruno José Machado de Almeida, o primeiro acerca dos Instrumentos financeiros na Beneditina Lusitana e o segundo sobre a Evolução histórica da auditoria em Portugal e como moderadora a Professora Matilde Estevens

Acerca dos Instrumentos financeiros na Beneditina Lusitana o orador, António Jorge Ribeiro, iniciou a sua intervenção referindo-se à Regra de S. Bento e à função financeira em cada Mosteiro, tendo neste âmbito realçado a importância do director-geral de cada Mosteiro, o Abade, que desempenhava, na linguagem actual, as funções empresariais/corporativas de um CEO, bem como a relevância das funções do director financeiro, homem que deveria ser muito equilibrado, abnegado, humilde, cortês e compreensivo, de que dependia uma boa parte da paz e do dinamismo da comunidade e que, para não correr o perigo de se esquecer da escala de valores que escolheu como monge, deveria ter, de acordo com S. Bento, cuidado com a sua própria alma, dizendo ainda a Regra que deveria enxergar os objectos e bens do Mosteiro, que estão ao serviço dos amigos de Deus, como se fossem vasos sagrados do altar, e nada tenha por desprezível.

Nos planos económico e financeiro destacou o seguinte:

Os Mosteiros obtinham rendimentos da vasta actividade exercida (botica, fornecendo os remédios ao público; hospedarias, fornos comunitários para panificação; hospitais para pobres e para ricos, albergue para indigentes doentes), rendimentos derivados de regalias concedidas jurídica e administrativamente (dos inúmeros rendeiros recebiam foros, censos ou pensões, com as morturas e laudémios; dos padroados, recebiam censos e, se tivessem igrejas unidas ao Mosteiro, recebiam dízimas e primícias; das honras e dos coutos de que fossem donatários recebiam, pela administração da justiça, coimas, portagens, sisas e outras, a que acresciam: as multas eclesiásticas em que se comutavam as penitências que se deviam pelas culpas e as heranças e aquisições dos membros da comunidade religiosa que passavam a pertencer, de pleno direito, aos Mosteiros que tinham, face à lei civil, direitos de sucessão ab intestat sobre os seus membros que não tivessem herdeiros; imunidades e isenções comerciais que os eximiam os Mosteiros de impostos onerosos como portagens, royalties; esmolas que os fiéis davam aos conventos como reconciliação com Deus na hora da morte e a garantia de orações efectuadas pelos monges, reparação de pecados cometidos no passado e interferência benéfica das abadias em termos políticos e civilizacionais.

Os Mosteiros obtinham rendimentos da vasta actividade exercida (botica, fornecendo os remédios ao público; hospedarias, fornos comunitários para panificação; hospitais para pobres e para ricos, albergue para indigentes doentes), rendimentos derivados de regalias concedidas jurídica e administrativamente (dos inúmeros rendeiros recebiam foros, censos ou pensões, com as morturas e laudémios; dos padroados, recebiam censos e, se tivessem igrejas unidas ao Mosteiro, recebiam dízimas e primícias; das honras e dos coutos de que fossem donatários recebiam, pela administração da justiça, coimas, portagens, sisas e outras, a que acresciam: as multas eclesiásticas em que se comutavam as penitências que se deviam pelas culpas e as heranças e aquisições dos membros da comunidade religiosa que passavam a pertencer, de pleno direito, aos Mosteiros que tinham, face à lei civil, direitos de sucessão ab intestat sobre os seus membros que não tivessem herdeiros; imunidades e isenções comerciais que os eximiam os Mosteiros de impostos onerosos como portagens, royalties; esmolas que os fiéis davam aos conventos como reconciliação com Deus na hora da morte e a garantia de orações efectuadas pelos monges, reparação de pecados cometidos no passado e interferência benéfica das abadias em termos políticos e civilizacionais.

Para se financiarem, os mosteiros utilizavam, de entre outros mecanismos, empréstimos (fintas ou pedidas), bulas papais, talha de fuste e fortuna pessoal dos abades comendatários.

Como em qualquer empresa, os rendimentos destinavam-se a fazer face aos custos da actividade da comunidade, à manutenção do Mosteiro, ao pagamento de encargos com os Bispos e Papas, aos investimentos e à manufactura de trabalhos de joalharia preciosos, manuscritos com iluminuras e obras de arte.

Os excedentes de rendimentos, após afectação aos três fins principais manutenção abacial, obras de caridade e encargos eram objectos de aplicação.

Assim, as doações feitas às abadias nem sempre eram gratuitas pois tinham contrapartidas em ofícios cantados, missas de ano, ou enterramento nas primícias do cenóbio em hábito monástico com garantia de abertura mais fácil das portas do Paraíso, sendo estas contrapartidas autênticas aplicações financeiras, algumas sob a forma de contrato de renda vitalícia, ou seja de um instrumento financeiro com aplicação na actualidade.

Por outro lado, o encoutamento, se bem que contrato jurídico, constituía também uma fonte de inputs de natureza financeira, pois ao atribuir ao Abade os privilégios senhoriais da jurisdição cível e criminal, possibilitava a arrecadação de impostas e coimas, honorários da administração da justiça, direitos de portagem, controle dos pesos e medidas, monopólio da pesca, imposição do relego, licença de construção de moinhos em regos privativos, sizas nas feiras, e outras.

Aos instrumentos financeiros referidos acresciam, nomeadamente, os escambos entendidos uma comutação de direitos (por exemplo, de padroado) por um censo certo e anual, as composições que decorriam da necessidade de resgatar penhoras para que os monges pudessem herdar ou receber doações, bem como três figuras que, sendo do substracto jurídico, tinham flagrante influência financeira no cash-flow de cada Mosteiro individualmente e na generalidade da organização beneditina e que hoje se poderiam chamar de lease-back, contrato de seguro e contrato de trespasse, respectivamente, transacções do domínio útil, a assunção de danos eventuais por parte do enfiteuta e a renúncia de foro e de prazo.

Neste enquadramento, o orador terminou dizendo que Frei Leão de S. Tomás, autor da Beneditina Lusitana, bem poderia ter escrito no frontispício da sua obra Aqui há franchising, leasing, factoring, benchmarking, e muito mais! como agora os bancos anunciam nas suas portadas Soluções de Leasing, Fundos de Investimento, Private Banking, Project Finance, Produtos Estruturados, Retorno Garantido!.

Relativamente à Evolução histórica da auditoria em Portugal parece-nos de reter especialmente as seguintes ideias:

Os Ouvidores e os Vedores, do período da monarquia, podem ser considerados, em Portugal, em termos etimológicos, antepassados dos peritos contabilistas, porque, na fase da oralidade da justiça e da administração, competia-lhes ouvir as partes, para pesar as provas e decidir.

Pode considerar-se o nascimento da auditoria como ramo do saber, tal como o conhecemos hoje, na segunda metade do séc. XIX, como resposta às novas necessidades de controlo decorrentes de desenvolvimento gerado pela Revolução Industrial.

As atribuições do conselho fiscal, incluídas no Código Comercial Português de 1888, representam um marco importante no direito das sociedades, especialmente relacionado com a elaboração, a publicidade e o controlo das contas das sociedades comerciais, funções de auditoria/fiscalização, desempenhadas por sócios, mas sugeriam uma despreocupação com o requisito de independência, que, hoje é, considerado fundamental para o exercício da função.

No início do séc. XX mas sem que tivessem sido regulamentados e entrado em vigor muito embora o governo da época tenha organizado o ensino industrial e comercial, criando os institutos comerciais e institutos superiores de comércio, os normativos legais preconizavam um novo regime de fiscalização das sociedades anónimas, baseado numa estrutura denominada de Repartição Técnica de Fiscalização das Sociedades Anónimas, integrada por peritos contabilistas que teriam funções de arbitragem e exerceriam o poder de julgar a vasta problemática de fiscalização das sociedades anónimas.

A problemática da fiscalização das sociedades anónimas voltou a discutir-se em 1936, com exigência de independência do órgão de fiscalização e das pessoas que, potencialmente, o integrariam, bem como em 1943 com a proposta de que a fiscalização seja efectuada por peritos ajuramentados que fizessem parte de um organismo colegial denominado Câmara dos Verificadores das Sociedades por Acções, e com intervenção do tribunal e preconizando que a rotação dos verificadores, na medida em que nenhum verificador pode fiscalizar a mesma sociedades por tempo superior a cinco anos.

No final dos anos 60, considerando-se urgente aperfeiçoar a fiscalização das sociedades anónimas, devido ao volume e importância dos interesses em jogo, ao ritmo de desenvolvimento da economia e à expansão do recurso à subscrição pública para a obtenção dos capitais, o legislador instituiu que as sociedades de responsabilidade limitada teriam um órgão interno de fiscalização da respectiva gerência, que, normalmente, seria um conselho fiscal, ou um fiscal único, constituído por três membros efectivos e um ou dois suplementes, ou por cinco efectivos e dois suplentes, que poderiam ser ou não sócios da empresa, mas um deles e um suplente tinham que ser designados entre os inscritos na lista dos Revisores Oficias de Contas, prevista no Decreto-lei 1/72, de 3 de Janeiro.

Os conhecimentos técnicos, independência e pensamento crítico, deveriam ser preservados através de um estatuto próprio que regeria os Revisores Oficiais de Contas Portugueses, sujeitando-os a um apertado esquema de responsabilidade solidária com os administradores pelos actos ou omissões destes, caso não cumprissem as suas obrigações de fiscalização.

Com a revolução de Abril e as sucessivas nacionalizações de empresas foram ponderados modelos, incluindo o da equipa designada em 15 de Maio de 1976, que apontava para a autonomia da Câmara na elaboração de normas de revisão de contas que seriam objecto de aprovação e promulgação pelo governo e entendia-se, tendo em atenção a envolvente económica, que os ROCs não deveriam exercer a função em regime liberal, mas, sim, enquadrados numa empresa pública de revisão legal de contas, com personalidade jurídica e autonomia administrativa financeira e patrimonial, abarcando todos os profissionais que, no país, exercessem a profissão de auditor.

A tese anterior não vingou e, em 1979, foram aprovados os estatutos dos Revisores Oficias de Contas, que, em termos genéricos, atribuíam a este cargo o exame das contas das empresas ou de quaisquer outras entidades, em ordem à sua certificação legal, considerando-se, ainda, que os revisores exercem uma função de interesse público.

Entretanto, ocorrem significativas modificações no ordenamento jurídico e na envolvente económica em consequência da integração na Comunidade Europeia, hoje União Europeia, tendo os estatutos da Ordem e a temática da fiscalização das sociedades sofrido relevantes alterações, de que se destacam as ocorridas em 2008 e que decorreram da transposição para a ordem jurídica interna da Directiva n.º 2006/432/CE do Parlamento Europeu, relativa à revisão legal das contas anuais e consolidadas, enfatizando numa base comunitária, o reforço da qualidade dos Revisores Legais de Contas, a sua independência, integridade e objectividade, a elaboração e divulgação de um relatório de transparência, bem como o reforço do controlo de qualidade através da criação de um novo modelo de supervisão, instituído através de um Conselho Nacional de Supervisão de Auditoria.

No Tema II Notas e Moedas que teve como moderadora a Professora Maria da Conceição Marques, foram oradores, sob o título Os primórdios da emissão de papel-moeda em Portugal. Aspectos Contabilísticos, Armindo Fernandes Costa, Revisor Oficial de Contas e Professor na Universidade do Minho e sob o título A moeda: uma questão de fé, Manuel José Benavente Rodrigues, Licenciado em História e Membro da Direcção Central da APOTEC.

O Professor Armindo Costa apresentou a sua comunicação sobre os Aspectos contabilísticos da emissão de papel-moeda formulando as seguintes conclusões, bem como pistas para estudos futuros:

A evolução do dinheiro foi elemento fundamental para a evolução conceptual da contabilidade. Função facilitadora.

A contabilidade, enquanto registo da riqueza e das suas evoluções está associada à evolução do dinheiro: Sem dinheiro a medição da riqueza e das suas variações seria muito mais complicada.

No período histórico a que nos reportamos, da criação de papel-moeda de cunho representativo, a contabilidade desempenhou a sua função de controlo da emissão de papel-moeda permitindo saber o total emitido por cada banco e de forma agregada o total de papel-moeda em circulação.

A contabilização das notas emitidas como um Passivo, permitia reflectir, em cada instituição a responsabilidade de reembolso, em moeda metálica, de cada banco.

O estudo do espólio existente no arquivo histórico do Banco de Portugal, nomeadamente o que se refere ao Banco de Lisboa, à Companhia Confiança Nacional, Companhia Crédito Nacional, União, Auxiliar e ao Banco do Minho e restantes bancos emissores do século XIX permitirão ampliar as conclusões do seu estudo e conhecer as práticas de financiamento e contabilidade criativa usadas pelo Estado suscitadas pela criação do papel-moeda.

O estudo da evolução do dinheiro e da contabilidade no século XX certamente permitirá corroborar a extraordinária influência da evolução do dinheiro na história económica e financeira do mundo e muito e particular na contabilidade.

Algumas das limitações hoje em dia apontadas à contabilidade, conduzindo à temática do justo valor, estão na sua incapacidade de traduzir em (dinheiro) alguns itens dos patrimónios.

Da comunicação do Dr. Benavente Rodrigues A moeda: uma questão de fé, nada melhor que transcrever o respectivo resumo:

A moeda primitiva, como primeiro intermediário geral nas trocas, podia incluir bens como escravos, sal, tecidos, gado, ídolos de jade, metais, etc., ou seja, coisas bem concretas e em que, com facilidade, embora com pouco rigor, se determinava o valor relativo de cada bem.

A civilização utilizando referenciais indexados a conceitos ponderais, para fins monetários, manipulou, por vezes só na forma tentada, ao longo dos tempos o ouro, a prata, a platina, o cobre, o ferro e o aço, o níquel, o alumínio, o estanho e zinco, o bronze, o latão ou alpaca.

Fosse primeiro na China, ou na Lídia, o ser humano foi capaz de, com um pequeno objecto monetiforme, raro e valioso ou banal e desvalorizado, virtualizar patrimónios e acreditar nos outros e em si próprio.

Para tal, fundiu, cunhou, amoedando, desta ou daquela maneira e inspirou faces de moedas, com animais, reis, deuses, imperadores ou símbolos da terra, trabalho, etc., sintetizando de forma sempre substancial uma matéria digamos tão material e cada vez mais investindo nela, uma grande dose de confiança, para obter as mercadorias mais valiosas ou mais rotineiras.

A moeda como diz Marcel Mauss, na verdade e ao contrário do que à primeira vista parece ser no bolso de cada um, não é apenas um facto físico, é sim e essencialmente um facto social, pois o seu valor reside numa relação de compra e venda, o seu valor reside numa questão de confiança. E como mero objecto monetiforme, estando já tão longe dos bens que transacciona, a moeda é apenas e só, uma questão de fé.

|

Escolas de Contabilidade | |||

|

Escolas Italianas |

Escolas Francesas |

Escolas Alemãs |

Escolas Americanas |

| Escola Contista | Escola Matemática | Escola Economologica | Escola Pragmática |

| Escola Administrativa | Escola Neo-Contista ou Positivista | Escola Orgânica | Escola Lógico Dedutiva |

| Escola Personalista | Escola Utilitarista | ||

| Escola Controlista | Escola Positiva | ||

| Escola da Economia da Empresa | Escola Normativo - Condicional | ||

| Escola Critico - Radicais | |||

|

Escola Portuguesa |

Escolas Espanholas |

Escolas Brasileiras |

|

| Escola de Lisboa | Escola de Madrid | Escola de S. Paulo | |

| Escola do Porto | Escola de Minas Gerais | ||

Cujos autores são os seguintes:

|

Autores das Diferentes Escolas de Contabilidade | |||

|

Italianos Luca Pacioli Francesco Villa Francesco Marchi Giuseppe Cerboni Giovanni Rossi Fabio Besta Pietro DAlvise Gino Zappa Vincenzo Masi |

Franceses Jean Dumarchey |

Alemães Eugene Schmalenbach Fritz Schmidt |

Americanos Charles Sprague William Andy Paton Ananias Charles Littleton Maurice Moonitz Raymond Chambers Richard Mattessich Lawrence Robert Dicksee |

|

Portugueses Jaime Lopes de Amorim António José Sarmento Gonçalves da Silva Rogério Fernandes Ferreira |

Espanhóis José Fernandez Pirla |

Brasileiros Francisco DAuria Frederico Hermann Junior Francisco Boucinhas Antonio Lopes de Sá |

|

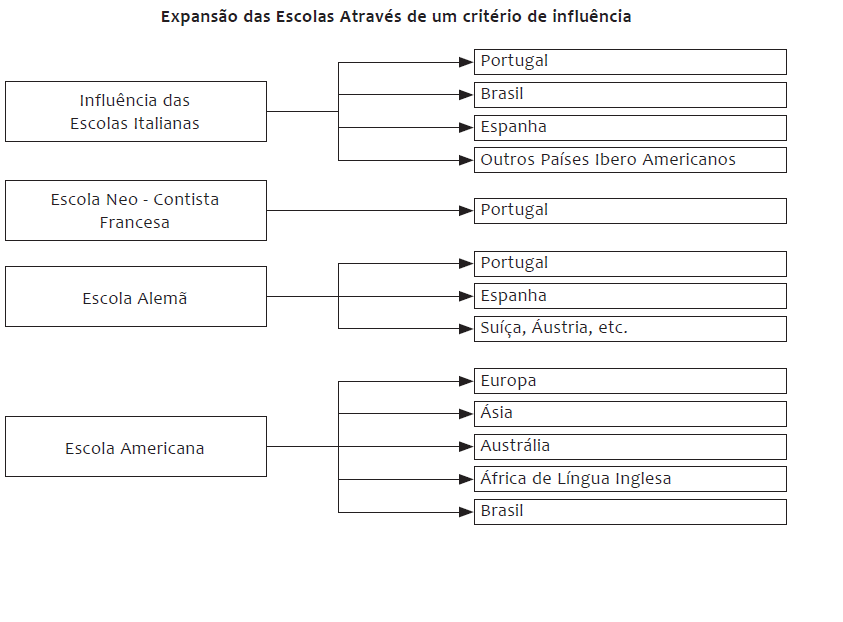

Escolas cuja influência se sistematiza da seguinte forma, de acordo com o critério geográfico:

Por outro lado, um critério temporal permite traçar uma linha de tempo das ideias contabilísticas que possibilitam apreender as suas relações, as suas interacções e a sua longevidade

Na evolução da contabilidade ocorreram as seguintes rupturas epistemológicas:

|

Rupturas Epistemológicas em Contabilidade | ||

|

|

|

|

|

Ano |

Rupturas |

Objecto de Contabilidade |

|

1494 |

Primeira Luca Pacioli Tratado decomputis et scripturis Escola descritiva |

O processo e a técnica de registo por meio dos sistemas de contas, empregando a técnica dualista. |

|

1928 |

Segunda Wernner Sombart La comptabilité Escola Histórica da Contabilidade |

Interpretação da contabilidade e das suas práticas por referência a variáveis históricas, sociais, económicas, jurídicas, etc. |

|

1955 |

Terceira Ray J Chambers Blueprint for a theory of accounting Escola normativa |

Construção de uma teoria para a contabilidade por via dedutiva. |

|

1964 |

Quarta Richard Mattessich Accounting and analytical methods Escola normativa- |

Na ausência de uma teoria geral, a contabilidade deve ser feita por medida tendo em conta a relação fins/meios. |

|

1979 |

Quinta Watts Zimmerman Positive accounting theory Escola positiva da contabilidade (Rochester) |

Explicação dos comportamentos dos agentes através das escolhas contabilísticas. |

|

1980 |

Sexta Anthony Hopwood e outros Accounting in its social context towards a History of valve added in the United Kingdom Escola critico- |

O fenómeno contabilístico é considerado contingente. As escolhas contabilísticas são determinadas por variáveis externas: históricas, económicas e sociológicas. |

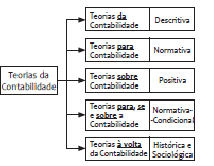

Resultando da aplicação de um critério epistemológico a seguinte divisão das Teorias Contabilísticas:

O formalismo e a abstracção do esquema anterior pode ser simplificado como segue:

As principais características da teoria normativa são:

Utilização do método dedutivo, com enfoques preferentemente normativos, na formalização da disciplina contabilística e na obtenção de regras para a prática.

Materialização do objectivo da contabilidade apoiando-se em conceitos eminentemente económicos de valor, rendimento e riqueza, construindo, em geral, importantes teorias valorativas frequentemente afastadas do modelo do custo histórico.

Utilização do conceito de verdade em detrimento do conceito de utilidade. Tratava-se, com efeito, de produzir uma verdade contabilística única, baseada na melhor medição e representação possíveis da situação patrimonial e do resultado líquido, independentemente de quem recebe a informação financeira.

Na teoria normativa, na sua vertente ética Normativo Ético , os administradores das sociedades das empresas cotadas e não cotadas, de acordo com a legislação comercial, são obrigadas a apresentar, nas demonstrações financeiras que facultam aos diferentes utilizadores, uma imagem verdadeira e apropriada da situação financeira e dos resultados alcançados. Todavia, as diferentes legislações não explicam o seu significado, nem mesmo os tribunais, clarificam, em termos jurídicos, a sua interpretação. Como corolário, estamos em presença de um conceito sujeito a vários entendimentos, por se tratar precisamente de um enunciado ainda não definido (Imagem verdadeira e apropriada como cláusula residual; como conceito independente; como reflexo dos princípios contabilísticos; em relação às fontes; em relação aos utilizadores).

No Normativismo Económico a Contabilidade é considerada, actualmente, como um sistema formal de informação, ou uma aplicação da teoria geral da informação ao problema da eficiência na gestão económica. É um processo de identificar, medir, e comunicar informação económica para permitir juízos e decisões fundamentadas aos utilizadores da informação.

Na medida em que a norma contabilística possa ter efeitos económicos na afectação de recursos dado o seu efeito contraditório nos grupos sociais uns perdem e outros ganham abre-se um novo enfoque de investigação (a teoria normativa como instrumento de regulação da prática contabilística) que se destina a estudar os comportamentos e as motivações subjacentes aos diferentes agentes interessados na elaboração das normas contabilísticas. Assiste-se, assim à politização das actividades reguladoras, o que acrescenta uma dimensão social importante à Contabilidade. Com efeito, o paradigma da utilidade, está eivado de uma grande dose de subjectividade, daí, potencialmente poderem aparecer posições contraditórias em volta do mesmo problema.

Até aos anos 60, a pesquisa contabilística é essencialmente normativa e preocupava-se em seleccionar, de forma puramente especulativa, os princípios e os métodos julgados mais convenientes. Na abordagem normativa não se destaca a noção de utilizador da informação financeira, mas, sim, a noção de verdade única orientada para o cálculo e a distribuição eficiente dos recursos. O leitmotiv principal do despertar da investigação empírica foi a mudança dos objectivos para a informação financeira: da medida do resultado, para a oferta de uma informação útil para a tomada de decisões.

Foram decisivos, na introdução da pesquisa positiva em Contabilidade, os trabalhos de Ball e Brown (1968), Veaver (1968), com origem na metodologia da escola de Chicago e designados por estudos de associação.

A Teoria Positiva da Contabilidade tem como fundamentos a Teoria da Agência e a Teoria Económica da Regulação.

Nos Estados Unidos, a concepção doutrinal dominante na época centra-se no accionista como núcleo central do poder na empresa, situação que hoje parece ter entrado em crise face à vasta panóplia de stakeholders interessados na emissão de informação contabilística. Coloca-se, assim, a questão de saber se com um único conjunto de regras é possível atender à totalidade das necessidades dos utilizadores da informação financeira e das entidades que a emitem.

Com efeito, a regulação contabilística para fins governamentais, não tem os mesmos pressupostos de partida nem regras idênticas à regulação que enfoque prioritariamente o processo de decisão, ou a perspectiva dos objectivos da empresa e dos seus gestores.

Através da análise combinatória Buckley (1974-141), listou mais de quinhentas mil possibilidades alternativas para o estabelecimento de objectivos da informação financeira.

Surgem então as Teorias Normativo-Condicionais. A Conam é uma teoria da contabilidade substancialmente diferente do enfoque positivista, pois, esta última abordagem, não tolera juízos de valor no seu âmbito. Na Conam o objectivo não é obter um conhecimento puro e desinteressado próprio das ciências físicas, matemáticas, lógicas. Contudo, utiliza as leis e proposições utilizadas nas outras ciências para atingir objectivos teológicos ou pragmáticos.

Na teoria normativa-condicional os modelos contabilísticos são feitos por medida, o que implica a adopção de hipóteses instrumentais, que relacionem os meios adequados aos fins pretendidos de uma maneira directa e sistemática. Surge, aqui uma área de investigação contabilística que tem como objectivo formular, categorizar e comprovar as hipóteses instrumentais. Estas hipóteses, baseadas na relação fim /meios, estão orientadas para os objectivos, são flexíveis, requerem uma formulação analítica e são passíveis de verificação empírica.

A metodologia da contabilidade normativa-condicional incorpora juízos de valor na própria teoria e oferece uma ampla gama de modelos alternativos para determinação dos objectivos contabilísticos, sejam específicos ou padronizados. Esta metodologia tem objectividade, pois publicita os juízos de valor e os instrumentos empíricos que contrastam a relação fins e meios.

A teoria normativa-condicional conduzir-nos-á no futuro, pensamos, ao marco da teoria geral da contabilidade, corpo lógico e estruturado de conhecimentos científicos sobre a problemática de medir a riqueza da unidade económica e terá a configuração de uma rede de teorias especificas que permitem descrever, explicar e prever qualquer fenómeno pertencente ao campo contabilístico.

A interpretação histórica da contabilidade (Teorias históricas) analisa a relação entre a emergência da contabilidade digráfica com o aparecimento do capitalismo. Não se trata, neste enfoque, de estudar o objecto da contabilidade ou o seu instrumental técnico, mas analisar o fenómeno contabilístico dentro de um quadro de práticas organizacionais e sociais.

A contabilidade não pode ser socialmente neutral. Com efeito, segundo as correntes sociológicas (teorias sociológicas), os contabilistas têm sido partidários nas questões sociais afectação da riqueza e as máscaras teóricas como o positivismo actuam para mistificar o papel socialmente partidário da contabilidade.

A contabilidade, neste contexto, é influenciada pela ideologia social, e o conceito de valor subjacente já é em si um fenómeno que influência na distribuição e afectação da riqueza.

O enfoque no individualismo preconizado pela teoria do proprietário ou na concepção da firma como um ente jurídico, permite uma determinada distribuição da riqueza.

Tendo em conta os limites de uma investigação sociológica ou histórica, não podemos, contudo de deixar de considerar a sua função crítica, conceptualizada na revista Critical Prespectives on Accounting, que investiga a influência dos aspectos culturais nos sistemas de contabilidade e gestão.

A Professora Matilde Estevens, na sua comunicação, teve como objecto mais vasto a divulgação da colecção Bibliotheca do Povo e das Escolas uma obra de Propaganda de Instrucção para Portuguezes e Brasileiros, publicada quinzenalmente a partir de 1881, vendida ao preço simbólico de 50 reis/cada volume. Abrangendo as diferentes áreas do conhecimento procurou informar, doutos e não doutos e cujo editor foi David Corazzi, e, em sentido estrito, a divulgação da actividade tida como menos nobre e bastas vezes denegrida, precisamente a actividade comercial, e mais estritamente, a contabilidade e os seus profissionais, no concreto de dois livros ESCRIPTURAÇÃO COMMERCIAL e PRACTICA DE ESCRITURAÇÃO, corporizadas respectivamente nos volumes números 41 (1882) e 68 (1883) da citada colecção e da autoria de José Augusto Pereira Nunes, funcionário público.

Partindo da constatação de que a década de oitenta do séc. XIX recebeu do continente português e ilhas, uma população com 82,4% de analfabetos totais (não sabem ler nem escrever) contra 14,3% em situação contrária; certa pelo conhecimento da História e pela experiência da vida de que o progresso dos povos resulta de uma adequada ligação entre política, religião e economia; defendo que para o conseguir as nações não podem descurar a educação, a instrução e a cultura; aceitando a verdade da coexistência de diferentes classes sociais e de elites e entendendo que a quem governa (eventualmente também outros agentes) cabe o dever de fomentar processos de desenvolvimento cultural, transversais à sociedade, a Professora Matilde Estevens deixou aos presentes na Jornada, em termos de síntese, as seguintes ideias fundamentais:

Sensivelmente durante a segunda metade do séc. XIX, não houve concretização de reformas estruturais do ensino da contabilidade tendentes a proporcionar conhecimentos úteis à sociedade: entidades produtivas (particulares e estatais), profissionais da contabilidade e sociedade em geral;

A satisfação de quaisquer necessidades, estão relacionadas com aquilo de que a sociedade precisa. Um país pobre e pouco informado, não tem sensibilidade para o que precisa: o conhecimento das matérias contabilísticas, comerciais e afins, a existir, ficava-se na generalidade pelo básico;

Algumas das elites governativas foram sensíveis a tais desequilíbrios, mas não houve condições para proceder a reformas estruturais do ensino da contabilidade (técnico-profissional), em bases sólidas, a que acresce um indicador económico determinante: o elevado preço dos livros.

As elites (não governantes) podem desempenhar um papel relevante no progresso cultural das massas. Hoje, poucos conhecem o Editor Corazzi. Pertence à História. Os tempos são outros. Ele conseguiu informar entre outras, sobre matérias de Contabilidade. Foi uma personalidade cultíssima. Os seus livros foram norteados por valores, por isso opina-se que no horizonte de esperança que a vida proporciona se pense a Contabilidade (ensino e profissão), como grande conteúdo ético que procuramos dar ao significado da expressão.

Tema IV Aula do Comércio e Academia Politécnica séc. XVIII XIX , moderado pelo Doutor José Marques de Almeida, teve como oradores os Professores Hernâni O. Carqueja e Maria da Conceição C. Marques sobre Evolução do ditado sobre Partidas Dobradas na Aula no Comércio e os Professores Maria da Conceição da Costa Marques e Miguel C. Gonçalves sob o título O Porto e a Instrução Contabilística: O Curso de Comércio da Academia Politécnica (1837-1897).

Os Professores Hernâni O. Carqueja e Maria da Conceição C. Marques incidiram, em concreto, sobre O ditado sobre Partidas Dobradas Códice 2965: Biblioteca da UC, comunicação cujo resumo transcrevemos:

Desde as primeiras aulas sobre partidas dobradas na Aula do Comércio de Lisboa, provavelmente em 1762, até à publicação do livro de Cabral de Mendonça, em 1715, o texto ditado foi base do ensino sobre partidas dobradas. A apreciação e descrição do códice 2965 da biblioteca da Universidade de Coimbra, relativo a aulas em 1797 ou posteriores, pretende contribuir para conhecimento da evolução da organização e conteúdo do ensino sobre partidas dobradas.

O códice é constituído por manuscrito organizado em folhas numeradas de 1 a 50, escritas na face (f) e no verso (v). A exposição está distribuída por sete lições, correspondendo cada lição a um assunto. Não se conhece o tempo lectivo correspondente a cada lição, provavelmente diferente de assunto para assunto.

O códice abre com a lição 1ª, sob o título Da Escritura Dobrada em Geral. Depois de expor o conceito entende-se por escritura ou escrituração em geral, a arte ou método de formalizar as contas e de arrumar os livros delas, continua referindo a adopção da escritura dobrada quer por comerciantes quer pelo Erário Régio, conforme Lei de 1761. A seguir enumera, e faz comentários, os livros característicos, Borrador, Diário, Livro de Razão e Livros auxiliares.

Na lição 2.ª (Fl 3 f a 5 v), Do Livro Chamado Borrador, depois de esclarecer que muitos lhe chamam Memorial, esquematiza e esclarece as menções a fazer nos assentos, agrupando-as em circunstâncias invariáveis (a atender em todos os assentos), data, acção, preço ou importância do objecto da acção, e circunstâncias variáveis: pessoa, coisa, qualidade, quantidade, motivos e modos ou termos de pagamento. Observa que também se registam ajustes para o futuro e que não originam assentos no imediato, e que muitas casas de negócio não escrituram este livro. Anote-se que os exemplos estão datados de 1772, aparecendo noutras lições exemplos datados de 1797, o que sugere a repetição, embora parcial, mas tal e qual de ditado anterior.

Na lição 3, Do Livro chamado Diário, observa (Fl 6 f) que a principal dificuldade na arte da escritura dobrada consiste em saber quem é devedor e quem é credor, em lançar com método, brevidade e clareza a matéria de uma transacção. É nesta lição que aparece a regra para debitar e creditar (Fl 6 v): Tudo o que o comerciante recebe ou entre em seu poder é devedor; e tudo quanto despende ou sai do seu poder é credor. Esclarece que a regra se aplica a pessoas, fazendas e mais coisas. Os exemplos continuam datados de 1772. Para esquematização dos lançamentos recorre às quatros fórmulas que chegaram aos livros do século XX. Quando há várias contas a debitar ou a creditar usa o título Diversos (por exemplo: Diversos devem a Diversos, reis: xxx, segue-se a descriminação).

Da lição 4, Do Livro Chamado Razão, consta (Fl 13 f) que este livro, em português, tem três designações, a adoptada e mais Livro Mestre ou por Gran Livro. Mais adiante (Fl 13 v) acrescenta que é ainda designado Livro de Extractos. O autor do ditado usa, em geral, a expressão abrir uma conta e não armar uma conta, mas usa (Fl 12 f) armar um assento. Merece especial referência a exposição sobre classificação de contas: contas gerais, que subdivide em indispensáveis e auxiliares, e particulares. Anote-se que nas listagens e exemplificações aparece, por exemplo a série, Capital, Caixa, Ganhos e Perdas e Saques. As contas relativas a coisas em ser continuam na mesma série que Capital e Gastos. Esta lição aborda as correcções de lançamentos, estornos, e esclarece a possibilidade de existirem várias contas para a mesma pessoa. Correspondem-lhe as folhas 13 f a 28 f, portanto parte significativa da exposição.

A lição 5, Dos Livros Chamados Auxiliares, consta de folhas 18 f a 34 f, e refere cerca de dúzia e meio de possíveis livros. São feitas observações sobre vários livros e sua utilidade. É particularmente curiosa a citação da máxima dos italianos para evitar erros em caixa (Fl 29 f): Assentar e depois pagar; receber e depois assentar.

A lição 6.ª, Dos Balanços começa a folhas 34 f e termina a folhas 45 f. Começa por referir os significados da palavra balanço, fazendo notar que, tratando de contas, se usa em duas acepções: balanço de uma conta e balanço dos livros, e esclarecer que na designação da lição é usado com este último significado. O Balanço dos Livros em geral implica três tarefas principais (Fl 34 v): 1.ª conferir todas as transacções e verificar que estão registadas no razão, 2.ª conhecer o estado de uma casa e, 3.ª, transferir os saldos de um jogo de livros para outro. Desta sequência resultam, respectivamente, o Balanço Volante, o Balanço do Negócio e o Balanço de Saída.

O autor do ditado recomenda que o Balanço Volante seja feito todos os meses, e a seguir enumera e descreve os procedimentos que implica. É um balanço de saldos focado em verificar a igualdade entre os totais dos saldos a débito e a crédito. O balanço do negócio, ou da loja, ou da casa, deve ser feito todos os anos (Fl 36v) por imposição legal, e implica: 1.º confirmar as contas com os correspondentes, 2.º fazer inventário detalhado das fazendas e coisas em ser. Do códice consta exemplo datado de 18 de Março de 1797. Segue a descrição das etapas para fazer o balanço do negócio. 3.º conferir os resultados do inventário com os registos nas contas, 4.º balancear os livros auxiliares, 5.º Ultimamente depois de concluídas todas as referidas diligências, entra-se a fazer no diário assento ou assentos que se mostrem necessários em conformidade com o inventário ... Segue-se exemplo datado de 12 de Abril de 1797. Depois do exemplo é retomada a enumeração das tarefas até ao balanço do negócio. 6.ª pontear os livros e fazer novo balanço volante, 7.ª apurar os ganhos e perdas conforme lançamento que se exemplifica, também com a data de 12 de Abril de 1797. A etapa seguinte, 8.ª, consiste em fazer novo balanço volante, segue-se a 9.ª, analisar as contas de devedores para ajuizar sobre valores perdidos ou a arrumar em conta de Devedores de Pouca Esperança ou Devedores Mal Parados. Segue-se exemplo do Balanço do Negócio, que é um balanço discriminando cada item, como o inventário.

Depois esclarece e exemplifica os procedimentos relativos ao Balanço de Saída, em mudança de livros. Em correspondência, e com a mesma data, 12 de Abril de 1797, exemplifica o balanço de Entrada. Ainda dentro da 6ª lição, o autor do ditado refere a hipótese de se tratar de uma sociedade e esta ser dissolvida.

A última lição que consta do códice é a lição 7ª, Da exemplificação que se há-de seguir da escritura dobrada. Remetendo para outro lugar tal exemplificação, o códice só contém alguns apontamentos sobre a constituição de uma sociedade e exemplo de escritura de sociedade.

A observação e análise, que conduziram à descrição resumida supra, evidenciam que a sequência de lições é semelhante à adoptada no ditado preparado por João Henrique de Sousa. Entretanto há diferenças com significado, justificando cotejo que não foi possível abordar respeitando as limitações do enquadramento desta apresentação.

Da comunicação dos Professores Maria da Conceição da Costa Marques e Miguel C. Gonçalves O Porto e a Instrução Contabilística Apreciação Crítica do Curso de Comércio da Academia Politécnica do Porto (1837), transcrevemos também as conclusões:

No âmbito das reformas operadas no ensino por Passos Manuel, condizentes com uma nova ordem de defesa do ensino técnico, a segunda cidade do Reino assiste em 1837 ao nascimento da Academia Politécnica do Porto.

A Academia Politécnica, nos anos que se seguiram à reforma de 1885, e até ao seu ocaso, em 1911, sofreu uma notável transformação, o que se traduziu, como há muito se esperava, num acréscimo de matrículas.

Todavia, o curso de Comércio e a disciplina de Contabilidade não puderam acompanhar esse ritmo de crescimento, ora porque o curso estivesse pessimamente organizado, nas palavras do lente proprietário de Comércio (Rodrigues de Freitas, 1881a), ora porque talvez devesse ser nocturno (idem).

São também factores inibidores de maior projecção dos estudos de Contabilidade na Academia Politécnica do Porto, os seguintes: (1) a propina elevada; (2) a falta de instalações condignas (o edíficio herdado da Academia Real da Marinha e Comércio só foi concluído em 1899); (3) o desfasamento entre horários do curso de Comércio e a disponibilidade dos estudantes; (4) a pouca vontade política em proteger os diplomados com garantias de emprego e em reformar o curso de Comércio; (5) a falta de visão estratégica dos responsáveis governamentais em apostarem de forma sustentável no ensino técnico mercantil; e (6) a concorrência de um curso similar no Instituto Industrial e Comercial do Porto (1886).

Ainda que a média de alunos matriculados tivesse sido de oito na década de 40 do século XIX, de treze na década de 50, de quatro na de 60 e de apenas dois na de 70, a verdade é que o curso de Comércio mostrou sempre uma firme resistência durante sessenta anos, não obstante a crueza decrescente dos números.

O programa de estudos académicos de Contabilidade professado na Politécnica, mormente o de 1838, tratou-se, a nosso ver, do mais completo e melhor estruturado programa que Portugal conhecera, desde logo porque se subdividia em três anos, sem os preparatórios obrigatoriamente exclusivos de um primeiro ano matemático, como na Aula de Comércio do Porto (1803) e, sobretudo, porque os saberes conexos à Contabilidade − Direito Comercial, Geografia Económica e Economia Industrial, especialmente −, imprimiam-lhe uma dimensão de polivalência e interdisciplinaridade, atributos ainda hoje solicitados à profissão contabilística.

Esta comunicação abre portas a novas oportunidades de investigação, de que constituem exemplos estudos prosopográficos dos lentes de Comércio da Academia, trabalhos acerca das saídas profissionais dos diplomados de Comércio e pesquisas alargadas a Escolas de Comércio de outras cidades do país.

A Conferência de Encerramento, sob o título LA HISTORIA DE LA CONTABILIDAD, VÍA PRIVILEGIADA DE APROXIMACIÓN A LA INVESTIGACIÓN HISTÓRICA: CUENTAS DE LOS FONDOS RECIBIDOS POR LA FACTORÍA GENERAL DE LOS REINOS DE ESPAÑA PARA FINANCIAR LA GUERRA DE FELIPE II CONTRA EL PAPA PABLO IV Y ENRIQUE II DE FRANCIA (1556-1559) teve como orador o Professor Esteban Hernandez Esteve.

Conforme salientou o Prof. Esteban, a sua comunicação representa um curto resumo de um livro com o mesmo nome que apresentou como discurso de ingresso na Real Academia de Doctores de España, no dia 27 de Outubro de 2010; sendo composta por duas partes bem diferenciadas: uma que apresenta-se a tese e outra um exemplo ilustrativo que pretende sustentar e justificar a dita tese.

A tese expressa a ideia de que a história da contabilidade constitui uma via privilegiada de aproximação de qualquer índole de investigação histórica. O exemplo ou caso exposto é constituído por um dos capítulos que consta do livro em que foi estudado com detalhe as contas dos ingressos recebidos pelo aparato administrativo e financeiro montado e utilizado pelo monarca espanhol para recolher e colocar nos lugares requeridos os fundos necessários para financiar a guerra que o Papa Paulo IV e o Rei de França Henrique II haviam empreendido contra o Rei de Espanha, Filipe II, acabado de ser coroado.

Com efeito, no que toca à tese de que a história da contabilidade constitui uma via privilegiada de aproximação de qualquer índole de investigação histórica, o Professor salientou o seguinte:

Os dados históricos, incluindo os que tratam as magnitudes económicas, têm sido estudados, descritos e interpretados sem ter em conta a possibilidade de existirem registos contabilísticos relacionados com eles, o que se deve:

1. Ao facto dos contabilistas e a contabilidade terem constituído, até há cerca de 25/30 anos, um mundo à parte, ou seja sem qualquer integração dos profissionais de contabilidade no mundo académico e intelectual, sendo considerados desde há cerca de dois/três séculos, não obstante o surgimento da partida dobrada ter fortemente saudado no tempo de Renascimento, como pessoas dedicadas à realização de um conjunto de tarefas administrativas e rotineiras dos estabelecimentos e empregados de comércio e que pouco tinham a oferecer às ideias e movimentos intelectuais.

2. Ao desconhecimento da verdadeira natureza da contabilidade, digna de ser conhecida por si mesma e que serve para formular conceptualmente, expressar, guardar e interpretar magnitudes numéricas, que classifica por natureza e que, inseridas num quadro sistemático, inter-relacionado, exacto e completo, encontram a sua explicação e razão de ser em função das demais. Esta situação sofreu profundas modificações nos últimos 25/30 anos, com o ensino da contabilidade e da economia da empresa nas universidades e o reconhecimento pleno pelo mundo económico de que a contabilidade constitui sistema de informação imprescindível à direcção empresarial e que os peritos nestas matérias são os mais capacitados para assumir postos de direcção nas empresas.

3. Às dificuldades de uma correcta compreensão e interpretação dos registos contabilísticos sem conhecimentos contabilísticos, que não que têm que ser aprofundados, sem conhecer o pensamento e as técnicas contabilísticas adoptadas na época estudada e sem dar conta que a história da contabilidade é muito mais do que o estudo dos lançamentos e muito mais do que uma contribuição para o conhecimento e interpretação das fontes da história económica, mas sim parte da história económica, uma parte metodológica da mesma.

Desde os começos do seu estudo de forma sistemática, na segunda metade do século XIX, a história da contabilidade passou por várias fases: na primeira fase o interesse dos historiadores centrava na evolução das técnicas contabilísticas a partir dos tratados de contabilidade; na segunda começou-se a estudar os livros de contabilidade com o objectivo de conhecer as operações, o enquadramento e funcionamento das entidades proprietárias; na terceira demonstrou-se como as partidas dobradas e outras inovações introduzidas pelos mercadores italianos tiveram forte influências nas transformações sofridas pelo comércio internacional no século XIII. A quarta etapa, designada por nova história da contabilidade, teve início nos começos da década de 1980, ampliou os horizontes da disciplina, mostrando actualmente a história da contabilidade cinco dimensões:

1. Estudo das doutrinas e técnicas contabilísticas, tanto através dos textos como dos livros de contabilidade.

2. Estudo das operações económicas registadas e das entidades protagonistas.

3. Estudo do contexto e da sua influência na organização administrativa e nos planteamentos das entidades proprietárias dos livros, assim como dos sistemas contabilísticos utilizados.

4. Estudo da influência dos sistemas contabilísticos no ambiente económico.

5. Estudo das influências do ambiente sociológico, com aplicação das relações saber-poder e a incorporação das motivações de controlo de pessoas e do disciplinamento na configuração dos sistemas contabilísticos.

A estas cinco dimensões acrescem actividades de investigação noutros campos complementares, constituídos por estudos biográficos de personalidades destacadas no campo da contabilidade, estudos sobre a regulamentação contabilística, o desenvolvimento da disciplina e estudos relativos à formação da profissão contabilística, associações profissionais, escolas e ensino de contabilidade.

A história da contabilidade converteu-se assim em menos de um século numa actividade de investigação multidisciplinar, com dedicação preferencial á história económica sua disciplina mãe e de que é parte , com o objectivo/meta principal de obter todos os conhecimentos que podem ser obtidos do estudo e análise dos livros de contabilidade e da demais documentação contabilística do passado. A história da contabilidade em sentido lato constitui assim uma via privilegiada de aproximação metodológica à história económica e, em geral, à história de toda a classe de dados que tenham dado origem a registos contabilísticos.

No que concerne às contas da Factoria General de los Reinos de España para registar os fundos recolhidos e utilizados para financiar a guerra com o Papa Paulo IV e o Rei de França, que teve lugar entre 1556 e 1559 e de que saiu vencedora a Espanha, constatou que:

Haviam sido estudados apenas nos planos bélico e político.

Existe no Arquivo Geral de Simancas um conjunto completo das contas de rendimentos e gastos da Factoria Geral dos Reinos de Espanha, organizados, em detrimento dos funcionários da Fazenda, por mercadores e importantes homens de negócios internacionais, nos quais o monarca deposita confiança para obter e colocar nas praças requeridos os fundos necessários para financiar a guerra.

O seu estudo pode contribuir de forma decisiva para esclarecer aspectos absolutamente desconhecidos de um facto histórico tão importante e que afirmou a Espanha como potência europeia indiscutível durante meio século.

As contas deveriam ser organizadas por partidas dobradas, mas sem abandonar o sistema de receitas e despesas. Infelizmente foi localizada apenas uma pequena amostra da contabilidade por partidas dobradas.

Os livros contabilísticos revelam que os fundos recebidos para financiar a guerra ascenderam a 5.330 milhões de maravedis, sendo 37% procedentes da venda de metais preciosos oriundos da Índia, 14% da venda de lugares, ofícios e jurisdições, 13% de juros, 12% de convénios com mercadores e 24% de fundos diversos (fundos da Igreja e outros).

O caso particular eleito para suportar a tese de que o estudo da história da contabilidade pode contribuir para esclarecer aspectos relevantes absolutamente desconhecidos refere-se ao Capítulo IX do livro estudado e que demonstra que no período da guerra (1555-1557), não obstante a sua oposição, a Igreja contribuiu com um total de 134 milhões de maravedis para as contas da Factoria Geral dos Reinos de Espanha.